ARCH,GARCH模型简介及R语言实现

ARCH和GARCH简介

之前介绍过的ARIMA模型是假定随机扰动的方差是恒定的,这有时候难以适应现实中的金融时间序列模型,如下图所示:

我们发现大的波动往往会聚集在一起,这不符合同方差的假设。

所以我们通过引入条件异方差代替恒定方差的假定,构建了自回归条件异方差模型(ARCH),为了能应用ARCH或GARCH模型,我们须检验时间序列是否存在条件异方差。

H0:不存在ARCH效应; H1:存在ARCH效应

ARCH(1)模型是最简单的GARCH模型

ARCH(1):

在ARCH1模型下,条件方差是自回归的,即ut的方差由ut滞后一期的平方值决定,在此我们以股票收益率去理解这个模型,假若ut为股票收益率,若昨天风平浪静,没有任何重大的干扰股市的新闻,那么ut-1理应波动不大,既然ut-1不大,那么ut当天的方差波动也不大,今天跟昨天差不多是小波动,若发生重大时间,严重影响股市收益率,则ut-1应较大,那么ut当天的方差波动也会变大,这种大波动跟着大波动,小波动跟着小波动的现象称为波动聚集

ARCH(q):

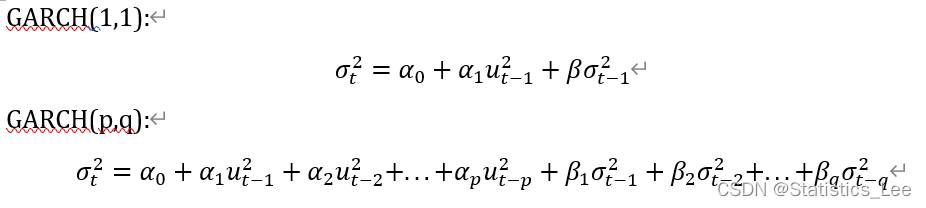

GARCH(p,q)(广义自回归条件异方差模型),GARCH模型相较与ARCH模型进一步引入了方差的滞后项:

注:GARCH(1,1)模型足以捕捉大多数情况下的波动聚集

这里我们以微软的股价为例,构建ARCH及GARCH模型

基于ARCH和GARCH模型的微软股价收益率的R语言建模

加载包

list.packages

免责声明:我们致力于保护作者版权,注重分享,被刊用文章因无法核实真实出处,未能及时与作者取得联系,或有版权异议的,请联系管理员,我们会立即处理! 部分文章是来自自研大数据AI进行生成,内容摘自(百度百科,百度知道,头条百科,中国民法典,刑法,牛津词典,新华词典,汉语词典,国家院校,科普平台)等数据,内容仅供学习参考,不准确地方联系删除处理! 图片声明:本站部分配图来自人工智能系统AI生成,觅知网授权图片,PxHere摄影无版权图库和百度,360,搜狗等多加搜索引擎自动关键词搜索配图,如有侵权的图片,请第一时间联系我们,邮箱:ciyunidc@ciyunshuju.com。本站只作为美观性配图使用,无任何非法侵犯第三方意图,一切解释权归图片著作权方,本站不承担任何责任。如有恶意碰瓷者,必当奉陪到底严惩不贷!