【卓易信息】首次覆盖:国内固件领军,信创带来良机【开源计算机陈宝健团队】

温馨提示:这篇文章已超过857天没有更新,请注意相关的内容是否还可用!

核心观点

1、国内固件领军,首次覆盖给予“买入”评级

公司是国内BIOS和BMC固件行业领军,在国产替代背景下,国产固件迎发展良机,公司产品已适配国内主流芯片品牌,有望充分受益;经过多年发展,公司技术积累和竞争实力正不断增强,在英特尔BIOS固件市场份额有望持续提升。2021年以来公司连续回购、董事长增持股份,彰显成长信心;2022年9月公司股票激励计划完成授予,有望充分激发成长活力。首次覆盖,给予“买入”评级。

2、固件行业:全球市场超百亿,行业具有高壁垒(1)根据IDC数据,2021年全球服务器和PC出货量为1354万台、3.49亿台,按每台X86服务器200-300元、每台X86PC 10-15元的价格测算,服务器和PC固件市场空间分别为41、52亿元,考虑到IoT设备也有广阔空间,预计固件整体市场空间超百亿。(2)固件开发需要对CPU进行适配和验证,涉及CPU厂商机密硬件参数,因此具有较高进入门槛;固件需要支持大量结构和特性不同的硬件设备,所以需要长期的工程经验,公司作为国内固件领军,竞争优势显著。

3、增长驱动:信创需求高增长和商业市场份额提升驱动成长(1)在外部环境持续刺激下,自主可控成必由之路,国家层面也持续出台政策,支持国产化产业落地。从行业应用来看,电信运营商陆续发布存储、服务器等国产化软硬件招标项目,国产化服务器采购比例不断提升。在可信计算体系中,BIOS固件是传统信任链的安全根和起点,重要性凸显,随着国家自主可控战略的推进,国产固件迎来发展良机。公司产品已经适配国内主流芯片品牌,有望充分受益于“大信创”浪潮。(2)公司是英特尔授权的大陆唯一、全球四家之一的X86架构BIOS独立供应商,相较于国内其他固件开发商,优势显著。经过多年发展,公司在BIOS、BMC固件领域形成了较强的技术积累,竞争实力正不断增强,在X86商业固件市场份额有望持续提升。

风险提示:市场竞争加剧;授权无法续约;技术研发不能满足市场需求。

目录:

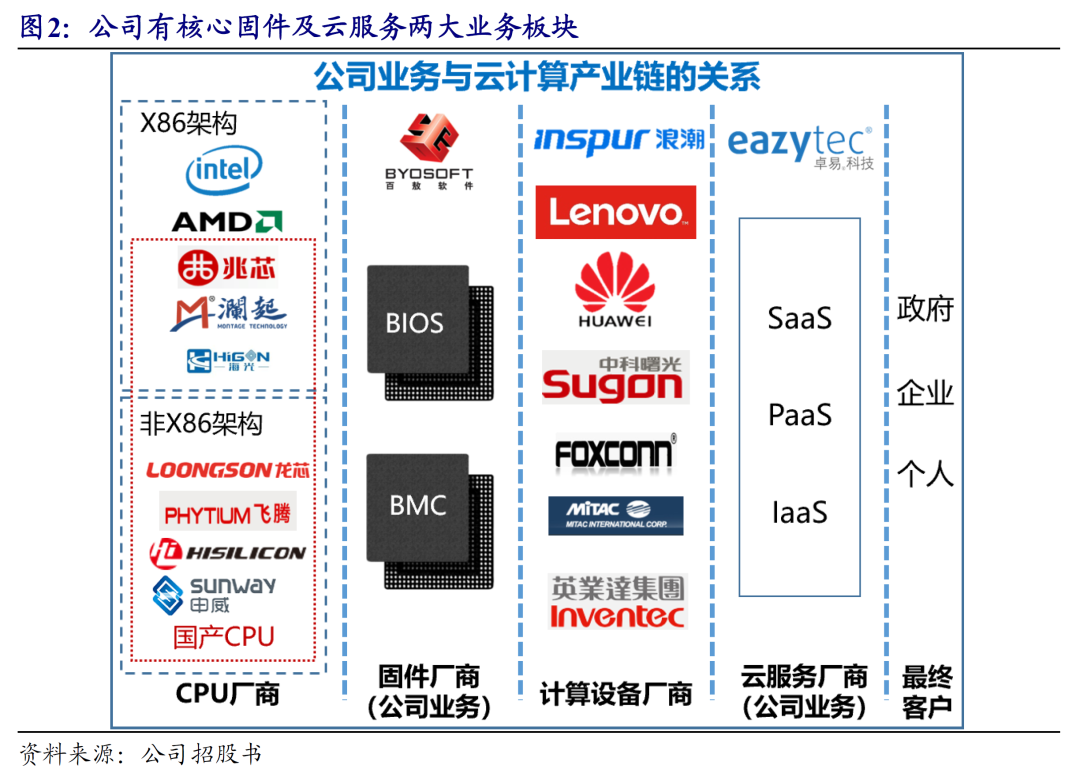

正文:1、 公司概况:国内BIOS和BMC固件领军公司是国内BIOS和BMC固件行业领军。公司成立于2008年,总部位于江苏宜兴,于2019年在科创板上市。公司成立十余年,专注“自主、安全、可控”的云计算产业链业务,主要业务包括BIOS、BMC固件以及云服务。公司在固件市场深耕多年,是中国大陆唯一、全球四家之一的X86架构BIOS独立供应商,并且是国内少数能够为国产芯片提供BIOS的厂商,是国内BIOS和BMC固件行业领军。

公司有核心固件及云服务两大业务板块,分别位于云计算产业中游和下游。(1)云计算设备核心固件:公司主要根据云计算设备厂商需求提供BIOS、BMC固件定制开发服务及固件产品销售,公司主要客户包括Intel、联想、华为等;(2)云服务:公司面向政企云和物联网云场景,为客户提供定制软件开发、软件产品销售和计算资源租赁、运维。

公司董事长是国家重大工程A类专家,管理团队技术背景深厚。公司创始人及董事长谢乾是国家重大工程A类专家,核心技术人员拥有Intel、IBM、华为、Phoenix等行业龙头从业经历,具备深厚的BIOS和BMC固件开发经验。公司成立后,董事长谢乾全面统筹领导发行人研发工作,带领团队主持承担了多项国家级、省级科研项目,在固件领域积累深厚。

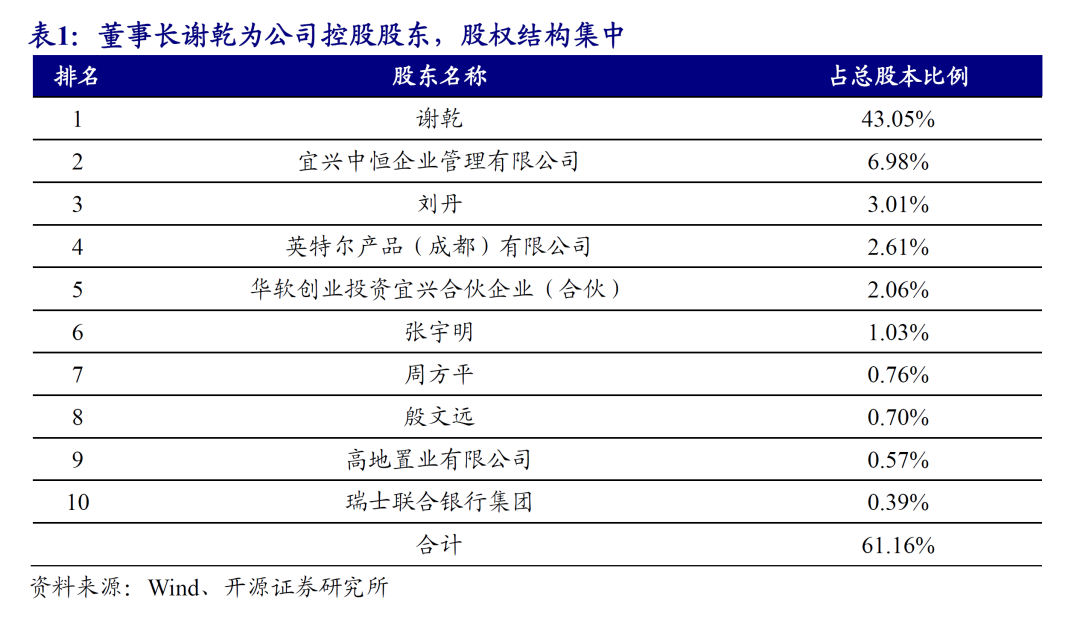

董事长谢乾为公司控股股东,英特尔为公司第四大股东。公司董事长谢乾为公司控股股东,截至2021年底,谢乾直接持有公司43.05%的股份,通过中恒企管间接控制公司6.98%的股份,股权结构相对集中;英特尔产品(成都)有限公司持有公司2.61%的股份,为公司第四大股东。

2021年,公司实现收入2.37亿元,2017-2021年复合增速为11.7%,收入增长主要来自固件业务的贡献,公司产品和技术服务能力持续增强,固件业务下游需求和出货量持续增长;实现归母净利润0.42亿元,2017-2021年复合增速为6.2%,利润增速不及收入增速主要系公司扩大研发团队,研发投入增长所致。

云计算核心固件收入及毛利润占比持续提升。从收入和毛利润结构来看,云计算设备核心固件对收入和毛利润贡献持续提升。(1)收入方面,2021年云计算设备核心固件、云服务收入分别为1.34、1.00亿元,其中云计算设备核心固件收入快速增长,2017-2021年复合增速达43.4%,收入占比由2017年的21.4%提升至57.3%;(2)毛利润方面,2021年云计算设备核心固件、云服务毛利润分别为0.80、0.44亿元,云计算设备核心固件2017-2021年复合增速为48.0%,毛利润占比由2017年的25.4%提升至64.6%。

公司毛利率整体呈上升趋势。2021年公司综合毛利率为52.8%,同比下降5.9个百分点,云计算设备核心固件、云服务毛利率分别为59.7%、43.9%,同比分别下降3.9、10.1个百分点,2021年毛利率下滑主要系公司人员增长导致成本增长所致。拉长时间维度来看,由于毛利率相对较高的固件业务快速增长、占比持续提升,公司毛利率整体呈上升趋势。

公司持续加大研发投入。2021年公司研发费用为5331万元,同比增长36.8%,研发费用率为22.5%,同比提升2.9个百分点。研发费用增长主要系公司持续扩张研发团队,2021年公司员工总数为729人,其中研发人员占比85%,研发人员由2017年的241人增至620人。

公司连续回购、董事长增持股份,彰显成长信心。公司先后于2021年4月、2021年10月两次发布回购方案,两次累计回购公司股份约108万股,合计使用资金约3998万元。2022年4月,公司董事长谢乾先生发布增持股份计划,于2022年7月实施完毕,累计增持公司股份303,090股,占公司总股本的0.35%,合计增持金额约1030万元。公司连续回购、董事长增持股份,充分彰显对于公司长期的成长信心。

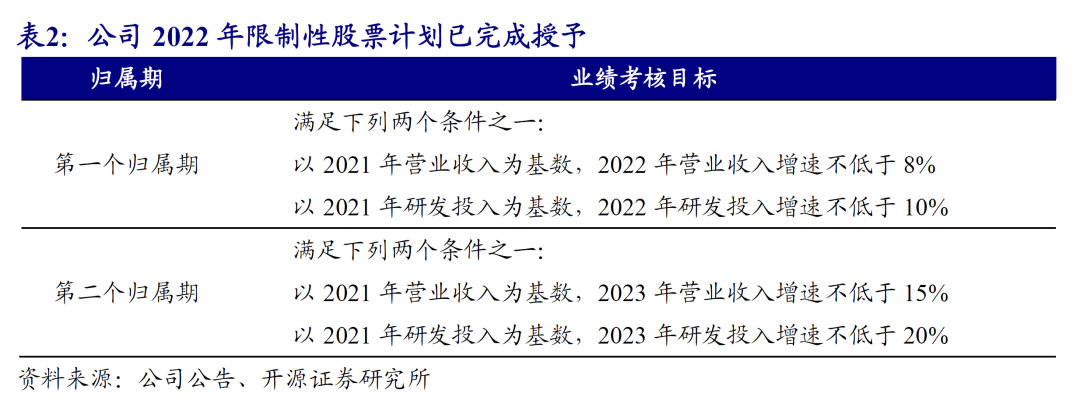

公司2022年股票激励计划已完成授予,有望充分激发成长活力。2022年8月,公司发布2022年限制性股票激励计划(草案),拟向68名激励对象(占2021年员工总数的9.33%)授予145.2万股,占公告时公司股本总额的1.67%,授予价格为13.25元/股。激励计划的考核目标为:以2021年为基数,2022年收入增速不低于8%或研发投入增速不低于10%;2023年收入增速不低于15%或研发投入不低于20%。2022年9月,公司限制性股票计划已完成授予,授予数量为144.5万股,激励对象调整至67人。随着公司激励方案的落地,有望充分激发公司成长活力,未来可期。

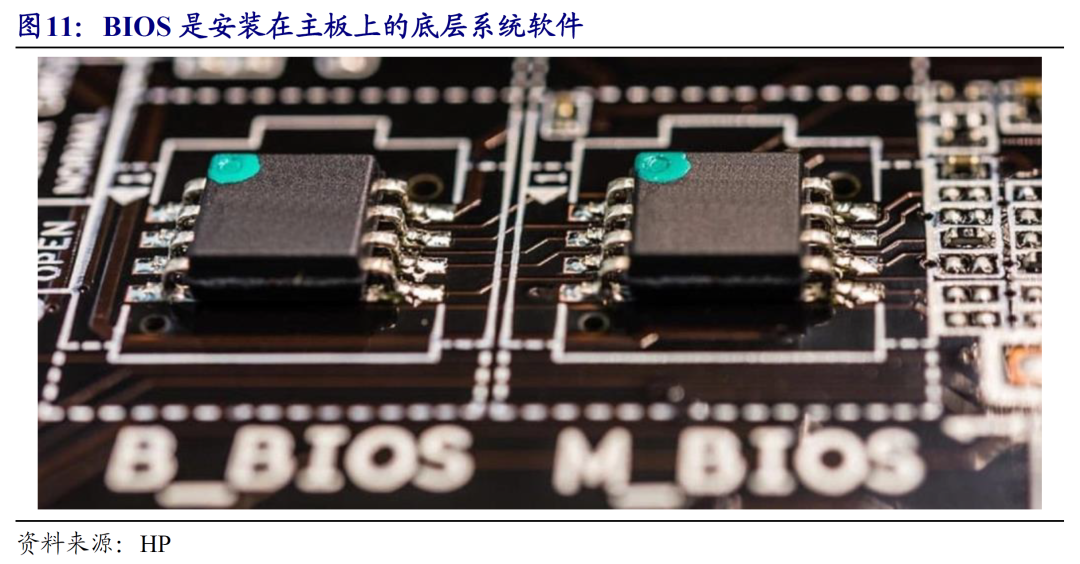

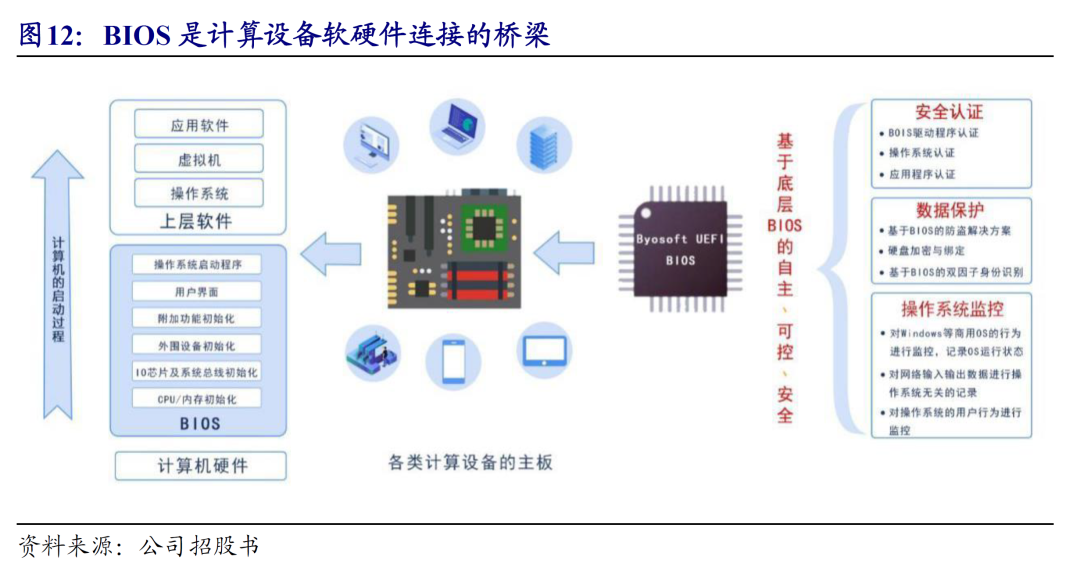

2、固件行业:全球市场超百亿,行业具有高壁垒(1)BIOS(Basic Input/Output System)BIOS是安装在主板上,且先于操作系统加载的底层系统软件。BIOS固件源自计算机启动时对硬件设备的监测及引导操作系统等功能的应用需求,功能为初始化硬件平台并引导操作系统。BIOS固件需要基于CPU架构和电路逻辑进行定制化开发,经过多年发展,CPU架构x86、ARM等已经成熟稳定,主流BIOS固件公司已基本采用UEFI BIOS。

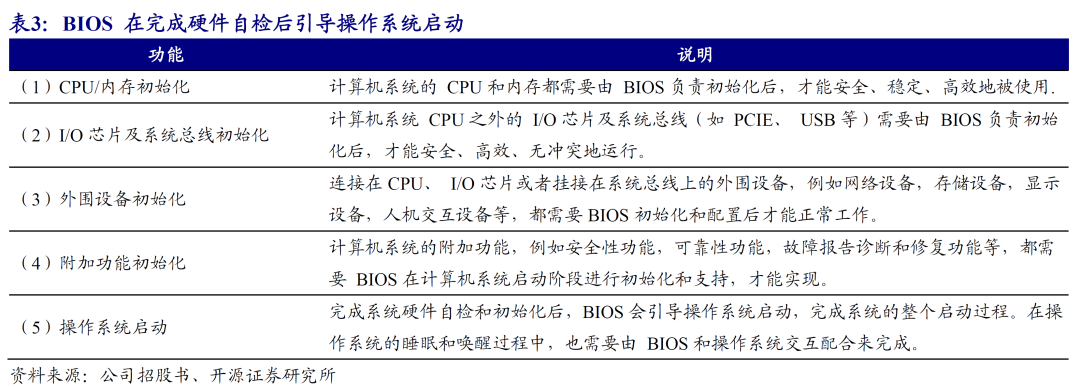

BIOS是计算设备软硬件连接的桥梁。按照计算机的启动过程,BIOS主要功能包括:(1)CPU/内存初始化;(2)I/O芯片及系统总线初始化;(3)外围设备初始化;(4)附加功能初始化;(5)操作系统启动。总结来看,BIOS能够保护、设定硬件并提升性能,在完成硬件自检和初始化之后,可以引导操作系统启动,是计算设备软硬件连接的桥梁。

(2)BMC(Baseboard Management Controller)BMC固件是一组固化到服务器主板上一个存储芯片中的系统程序,可以在不同系统平台上实现服务器温度、电压、电流以及风扇转速等传感器监控、远程管理及操作、事件报警、日志记录及处理、散热控制等功能,应用领域包括如机架式服务器、塔式服务器、刀片式服务器等。

核心固件出货量与PC(BIOS)、服务器(BIOS+BMC)等设备出货量相关。PC、服务器、IoT等云计算设备均需安装BIOS固件,服务器设备还需要安装BMC固件配合BIOS固件工作。(1)服务器市场根据IDC数据,2021年全球服务器出货量为1354万台,过去5年复合增速为7.4%,其中X86服务器占主流,DRAM eXchange调查显示,X86服务器架构CPU占整体服务器市场约96%。根据公司招股书披露,每台X86架构服务器BIOS固件及BMC固件为200-300元,据此测算,服务器固件市场空间可达41亿元。

(2)PC市场根据IDC数据,2021年全球PC出货量达3.49亿台,PC市场CPU也以X86架构为主。根据公司招股书披露,每台X86架构PC的BIOS固件价格为10-15元,据此测算,PC固件市场空间可达52亿元。

BIOS固件行业进入具有较高壁垒。(1)CPU在设计过程中就需要BIOS配套支持和同步更新,开发BIOS固件也需要CPU厂商提供较为机密的硬件参数数据,需要与CPU厂商建立紧密合作关系,具有一定进入门槛;(2)BIOS固件直接关系到设备软硬件层面,核心在于稳定和可靠,由于需要支持大量结构和特性不同的硬件设备,所以需要长期的工程经验。

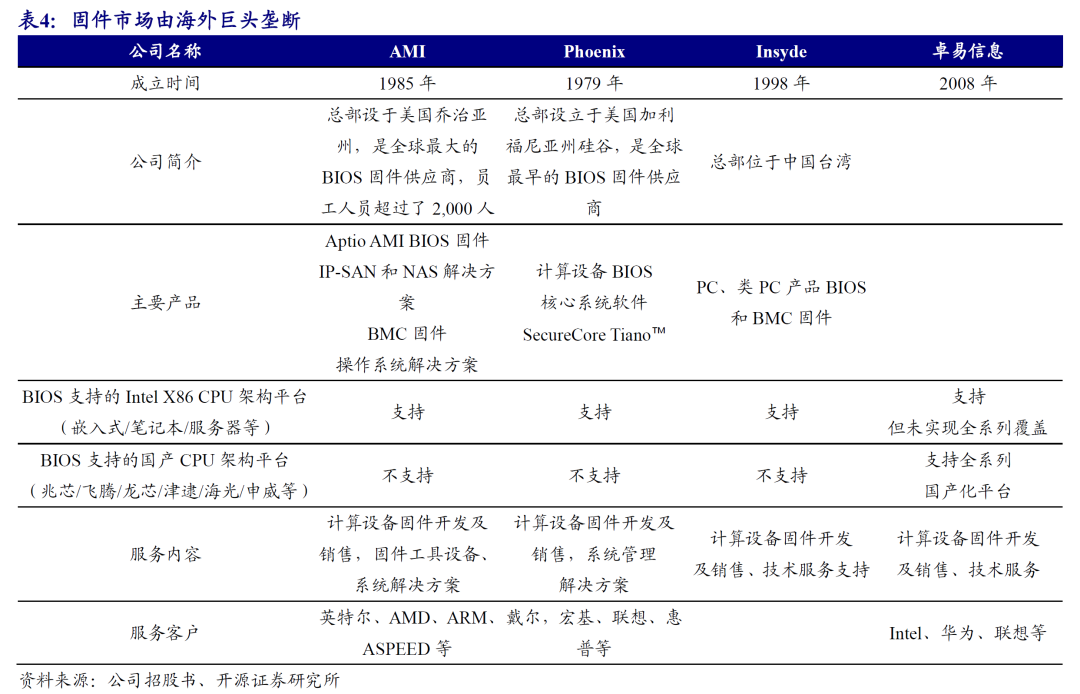

国际市场方面,固件主要由海外巨头垄断。在BIOS固件(x86架构)市场,目前全球主要有AMI(美国)、Phoenix(美国)、Insyde(中国台湾)以及公司等厂商;在BMC市场,目前全球有主要AMI、Insyde以及公司等厂商。AMI、Phoenix、Insyde为固件行业老牌厂商,积累了大量技术沉淀,根据AMI官网披露,全球70%的服务器平台应用了AMI软件,在行业具备垄断优势。

3、增长驱动:信创需求高增长和商业市场份额提升驱动成长

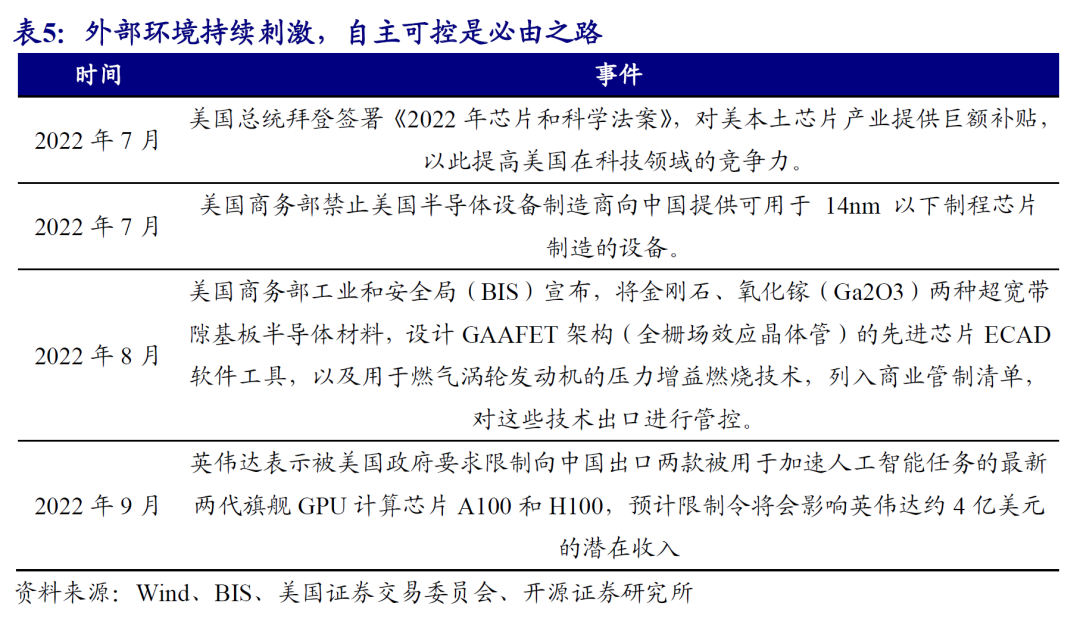

3.1、 信创需求高增长,国产固件迎发展良机(一)自主可控背景下,国内厂商加大国产服务器采购外部环境持续刺激,自主可控是必由之路。2013年,美国“棱镜门事件”暴露出网络安全隐患,国内开启去“IOE”进程。2022年7月以来,美国前后签署“芯片法案”、断供14nm以下制程芯片制造的设备、限制GPU芯片出口,在外部环境持续刺激下联想服务器bios,关键核心技术自主可控是必由之路。

国家层面高度重视信创产业。在外部环境的驱动下,核心产业自主可控重要性愈加凸显。近年来,国家各部门也持续推出相关政策,着重强调突破各类关键核心技术,坚持自主可控,突破“卡脖子”问题,顶层设计为信创产业持续发展提供动力源。北京、上海、广州、深圳等多地出台自主可控相关产业政策,扶持和鼓励国产化相关产业落地发展。

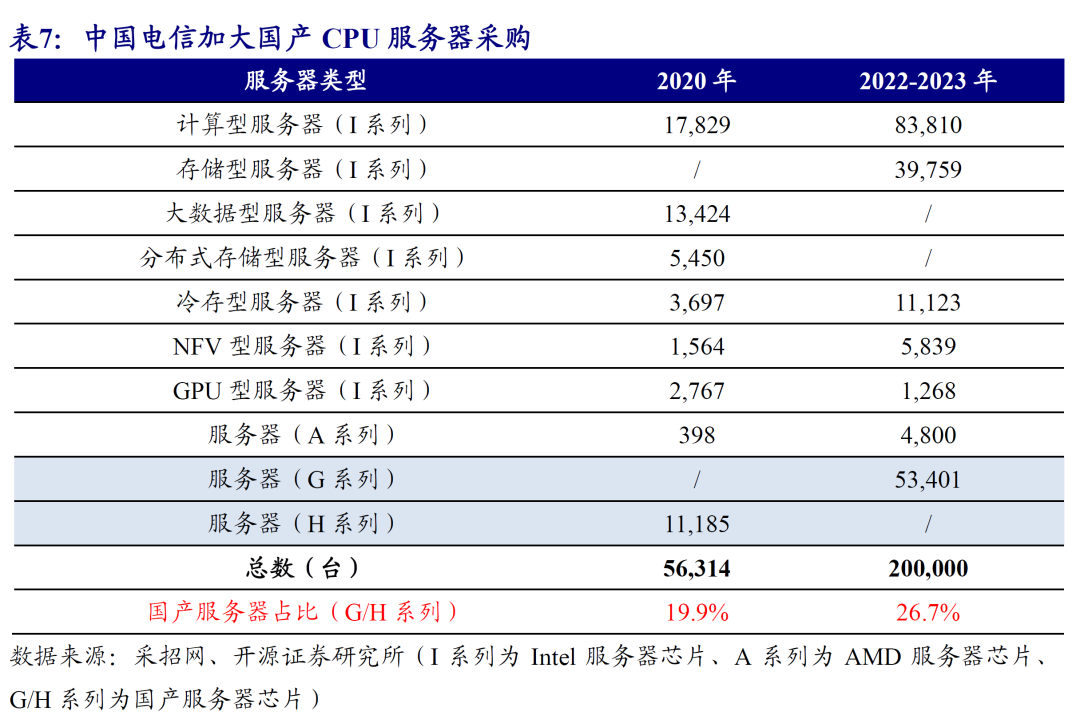

国内厂商加大国产CPU服务器采购。电信运营商陆续发布存储、服务器等国产化软硬件招标项目,国产化采购比例不断提升。以中国电信为例,中国电信2022-2023年服务器采购规模为20万台,其中国产CPU服务器(G系列)采购数量为53401台,占比26.7%;对比来看,中国电信2020年服务器采购总数为56314台,其中国产CPU服务器(H系列)采购数量为11185台,占比19.9%,国产CPU服务器相对比例和绝对数量均有提升。此外,中国移动2021-2022年第1批PC服务器集采项目中,其中基于鲲鹏和海光等国产CPU的服务器累计达4.4万台,占招标总量的27.0%。

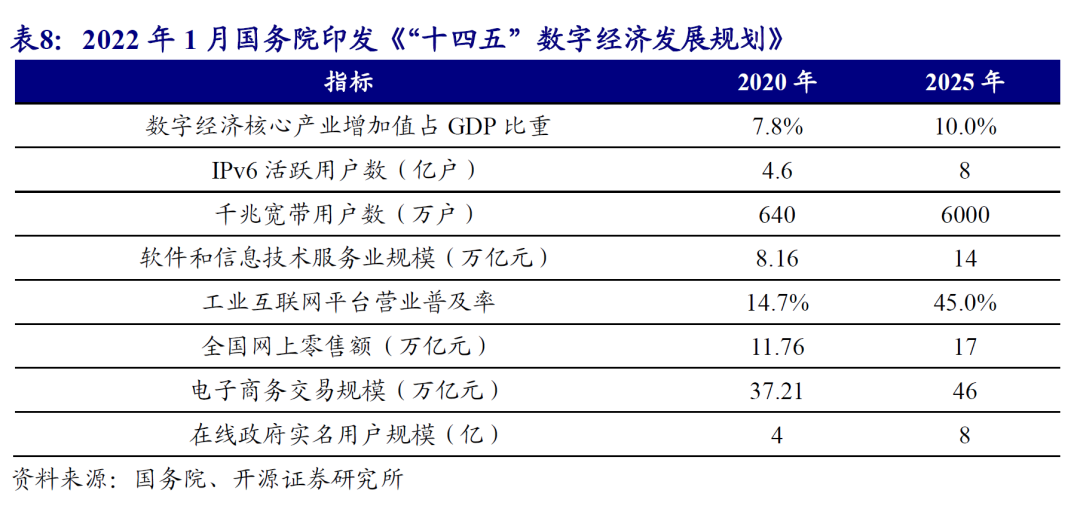

(二)数字经济政策推动服务器出货量增长2022年1月,国务院印发《“十四五”数字经济发展规划》,明确数字经济发展目标。《规划》部署了八方面重点任务,要求到2025年,数字经济核心产业增加值占GDP比重达到10%;软件和信息技术服务业规模在2025年达14万亿元(2020年为8.16万亿元),2020-2025年复合增速为11.4%;工业互联网平台应用普及率在2025年达45%(2020年为14.7%),2020-2025年年均提升6.06个百分点。

2022年2月,国家正式启动“东数西算”工程。国家发展改革委、中央网信办、工业和信息化部、国家能源局联合印发文件,同意在京津冀、长三角、粤港澳大湾区、成渝、内蒙古、贵州、甘肃、宁夏8地启动建设国家算力枢纽节点,并规划了张家口集群等10个国家数据中心集群。全国一体化大数据中心体系完成总体布局设计,“东数西算”工程正式全面启动,将促进我国云计算市场快速增长。

预计2025年中国X86服务器将达525万台。在数字经济背景下,数据将成为行业发展的重要资源,数据量或将成指数级增长,处理数据则需要高性能的服务器和数据库支持,同时在“东数西算”工程的推动下,服务器将迎来快速发展。根据IDC数据,预计2025年中国X86服务出货量将达525万台。

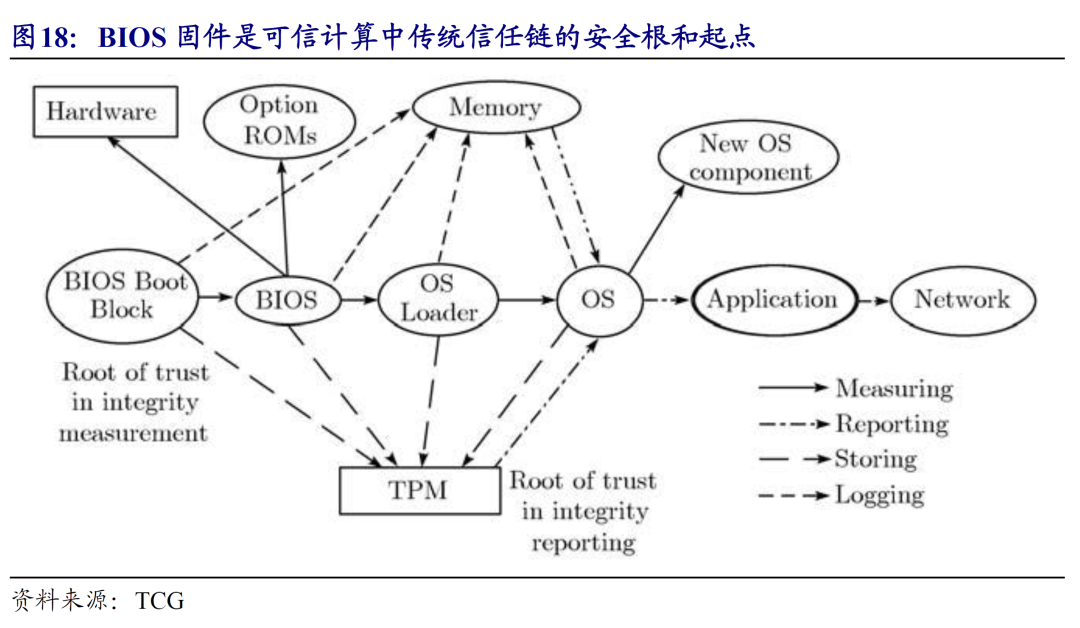

(3)BIOS固件是信任链起点,重要性凸显BIOS固件是可信计算体系中传统信任链的安全根和起点。随着云计算应用的持续扩大,安全性风险越来越大,可信计算为解决信息安全问题提供了新的思路。可信计算技术强调从终端设备开始就防范攻击,以计算平台硬件安全可信为基础,从硬件层安全着手解决信息安全问题。可信计算组织(TCG,Trusted Computing Group)在可信PC计算规范中提出了可信计算信任链,其中BIOS固件是传递信任链的安全根和起点,重要性凸显。BIOS、BMC固件作为计算设备连接 CPU和操作系统的桥梁,国产X86架构 BIOS、BMC固件的应用一定程度上提高信息安全能力。随着国家信息安全战略的推进,使用国产 BIOS、BMC固件产品的计算设备不断增加。

公司产品适配国内主流芯片品牌及计算设备厂商,国产合作生态持续扩大。在国产芯片方面,公司具备相应的适配所有主流国产芯片平台的开发能力,为海光、兆芯、飞腾等为代表的主流国产芯片厂商和计算设备厂商提供开发及技术服务,并陆续承担了浪潮、联想、新华三等厂商的桌面和服务器平台的BIOS和BMC固件开发工作。2022年,公司经过多轮筛选,成功入选龙芯生态伙伴计划2022年首批获选名单,国产合作生态持续扩大,未来有望持续受益于“大信创”浪潮。

3.2、公司优势显著,市场份额有望持续提升

公司是英特尔授权的大陆唯一、全球四家之一的X86架构BIOS独立供应商。2008年,公司全资子公司南京百敖与英特尔签订《TIANO项目参与协议》,根据协议,南京百敖有权使用英特尔提供的代码信息,开发支持其X86架构芯片的BIOS并对外销售。协议约定5年期满后,自2013年起,除非双方以书面方式终止或修改协议,协议将自动逐年续约,持续至今,目前南京百敖为英特尔授权的大陆唯一、全球四家之一的X86架构BIOS独立供应商,优势显著。

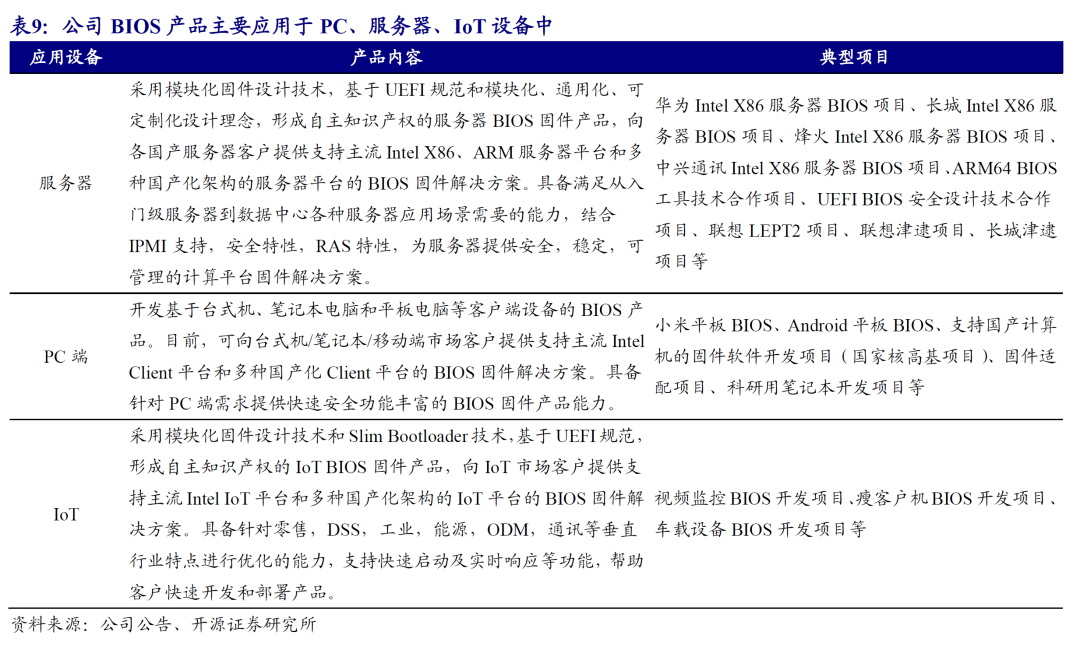

目前公司BIOS产品主要应用于PC、服务器、IoT等设备中:(1)服务器端联想服务器bios,公司具有自主产权的BIOS固件产品,支持主流Intel X86、ARM服务器平台和多种国产化架构的服务器平台,代表项目包括华为Intel X86服务器BIOS、长城Intel X86服务器BIOS等;(2)PC端,公司可向台式机/笔记本/移动端市场客户提供支持主流Intel Client平台和多种国产化Client平台的BIOS固件解决方案,代表项目包括小米平板BIOS、Android平板BIOS等;(3)IoT端,公司为IoT市场客户提供支持主流Intel IoT平台和多种国产化架构的IoT平台的BIOS固件解决方案,应用场景包括零售,DSS,工业,能源,ODM,通讯等垂直行业。

公司固件收入持续快速增长,并且毛利率维持在较高的水平。(1)收入方面,公司固件收入包括技术开发、服务收入以及固件产品销售收入,2021年固件收入为1.34亿元,同比增长37.9%,是过去几年拉动公司业绩的主要增长极。(2)利润率方面,2021年公司云计算设备核心固件毛利率为59.7%,毛利率持续维持在较高的水平,主要系固件业务技术含量高,具有较高的技术壁垒,根据公司招股书披露,2018年公司固件产品毛利率高达83.0%。

公司在国内市场具备优势,在X86商业固件市场份额有望持续提升。经过多年发展,公司在BIOS、BMC固件领域形成了较强的技术积累,竞争实力正持续增强。在国家信息安全的“自主、安全、可控”战略的推动下,公司在国内市场较境外厂商有明显竞争优势。同时,相较于国内其他固件开发商,公司在X86架构商业BIOS固件开发方面具备更强的优势,市场份额有望持续提升。

4、盈利预测与投资建议关键假设:(1)行业层面:根据IDC数据,2021年全球服务器和PC出货量为1354万台、3.49亿台,按每台X86服务器200-300元、每台X86PC 10-15元的价格测算,服务器和PC固件市场空间分别为41、52亿元,考虑到IoT设备也有广阔空间,预计固件整体市场空间超百亿。(2)公司层面:固件开发涉及CPU厂商机密硬件参数,需要与CPU厂商建立紧密合作关系,因此具有较高进入门槛。一方面,在“大信创”背景下,国产固件迎来发展良机,公司产品适配国内主流芯片品牌,有望充分受益;另一方面,公司是大陆唯一、全球四家之一的X86架构BIOS独立供应商,2022年9月公司股票激励计划已完成授予,有望充分激发成长活力,在X86固件市场份额有望持续提升,未来可期。在国产固件需求增长和市场份额提升的共同驱动下,公司固件收入有望快速增长,我们预计2022-2024年,公司固件收入增速分别为35%、62%、40%,公司整体收入增速为24.0%、41.5%、30.5%。

投资建议:公司是国内BIOS和BMC固件行业领军,在国产替代背景下,国产固件迎发展良机,公司产品已适配国内主流芯片品牌,有望充分受益;经过多年发展,公司技术积累和竞争实力正不断增强,在英特尔BIOS固件市场份额有望持续提升。公司和董事长底部持续增持彰显信心。首次覆盖,给予“买入”评级。

5、风险提示市场竞争加剧;授权无法续约;技术研发不能满足市场需求。

注:上述报告内容详见开源证券公司公司深度报告20220921:《卓易信息:国内固件领军,信创带来良机》

陈宝健,执业证书编号:S0790520080001

闫宁,执业证书编号:S0790121050038